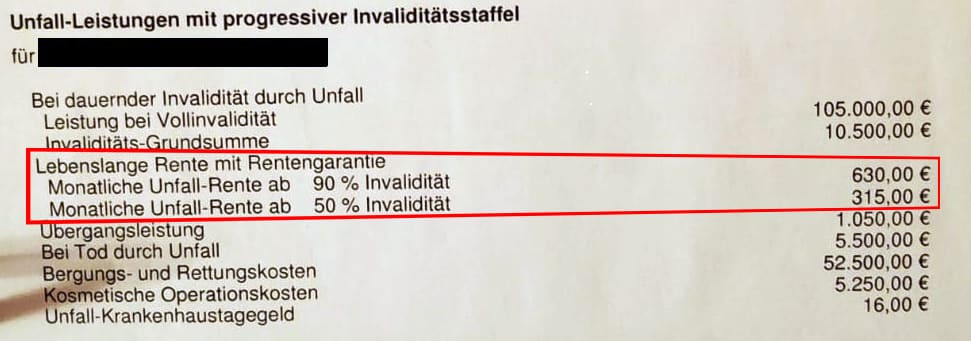

Unfallversicherung

Die Unfallversicherung hilft gerade dann, wenn ein schwerwiegender Unfall langfristige Einschränkungen im Alltag verursacht. Hier unterscheiden sich die Leistungen nach einer Grundsumme, einer Vollinvaliditätssumme, den kosmetischen Kosten, den Bergungskosten und den monatlichen Rentenzahlungen.

Beispiel eines Unfalls:

Erleidet man durch einen selbst- oder fremdverursachten Unfall eine 50% festgestellte Invalidität, so würde man in unserem angezeigtem Negativbeispiel aufgrund der zu niedrig gewählten Grundsumme, sowie der zu gering gewählten monatlichen Rente, keine ausreichenden und sinnvollen Versicherungszahlungen erhalten.

Leider werden

monatliche Versicherungsleistungen bei staatlichen Sozialleistungen gegengerechnet. Sollte der Versicherungsnehmer nicht noch anderweitige Geldeinnahmen haben, so ist in diesem Fall der Staat und nicht der Versicherungsnehmer abgesichert, da der Staat seine Leistungen um diesen Betrag kürzt.

Wir beraten Sie hinsichtlich einer sinnvollen Absicherungshöhe im Falle Ihrer Existenzabsicherung und bewahren Sie vor bösen Überraschungen im Leistungsfall.